相変わらず続く低金利。今がチャンスと住宅購入をご検討中の方も少なくないはずです。

セオリー通り、しっかりと頭金を用意し、月々の返済の負担を小さくするのがいいのでしょうか。それとも、この低金利下なので、できるだけローンを組んだ方がいいのでしょうか。

具体的な数字を見ながら解説したいと思います。

■頭金を多めに入れて月々の負担を小さくする。

頭金を多く入れて借入額を小さくすれば、金利負担も小さくなりますから、月々の返済額を抑えたり、支払期間を短くしたりすることができます。

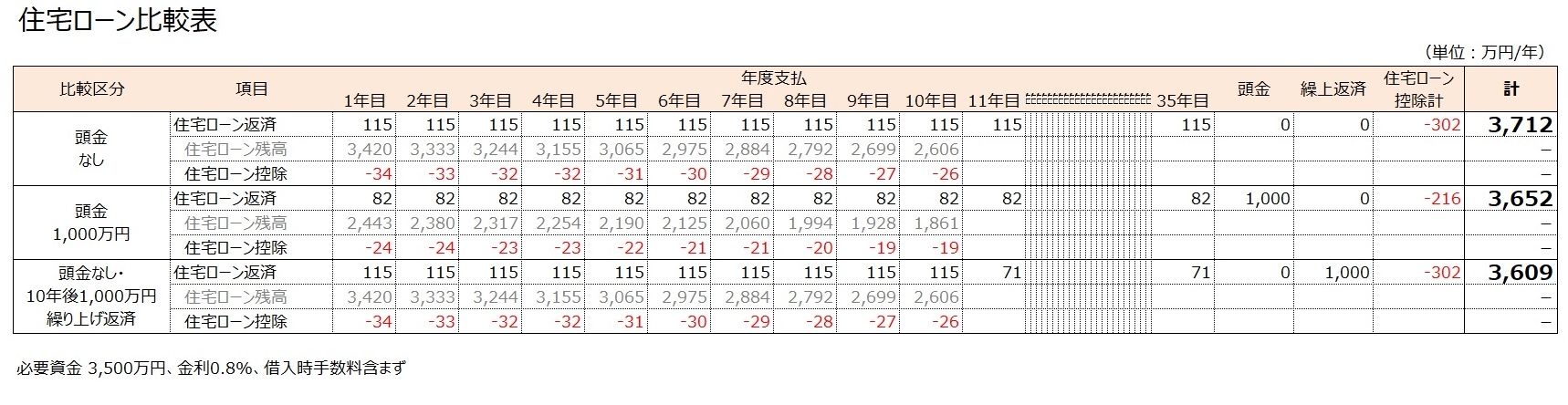

【借入額3,500万円・金利0.8%・返済期間35年・元利均等 】

・全額ローンの場合:月々95,571円(ボーナス返済なし)、住宅ローン控除総額302万円、支払総額3,712万円

・頭金1,000万円を用意した場合:月々68,265円 (ボーナス返済なし)、 住宅ローン控除総額216万円、支払総額3,652万円(▲60万円)

頑張って1,000万円も頭金につぎこんだ割には、あまり総額が減りません。そう、ここで忘れてはいけないのが住宅ローン控除です。10年間、借入残高の1%が返還されるという制度ですが、今は金利が1%を切っているので、支払う利息よりも大きな額が戻ってくるのです。それを最大限に享受しようというのが次のプランです。

■10年後に頭金相当額を繰り上げ返済する。

10年間はめいっぱい借り入れをして、住宅ローン控除の適用が終わる10年後に頭金相当額を繰り上げ返済します。住宅ローン控除を最大限に受けつつ、トータルでの負担を抑えることができます。

【借入額3,500万円・金利0.8%・返済期間35年 】

・全額ローンの場合:月々95,571円(ボーナス返済なし)、住宅ローン控除総額302万円、支払総額3,712万円

・頭金1,000万円を用意した場合:月々68,265円 (ボーナス返済なし)、 住宅ローン控除総額216万円、支払総額3,652万円(▲60万円)

・10年後に1,000万円を繰り上げ返済する場合: 月々95,571円 (ボーナス返済なし・当初10年) / 月々58,783円 (ボーナス返済なし・11年目以降)、 住宅ローン控除総額302万円、支払総額3,609万円(▲103万円)

やはり10年後に繰り上げ返済した方が有利ですね。

上記シミュレーションでは織り込んでいませんが、借入手数料や団信保険料は上がってしまいます。その一方で10年間のゆとり資金が生まれますので、定期預金(0.3%程度の金利もあります)や株式、投資信託等で運用することもできますから、差はさらに大きくなると思われます。

■比較表

上記の試算の前提となった比較表は次の通りです。

具体的に比較してみると損得がハッキリしてきます。

・loan_sim001.xlsx<Excel 127kb> download

■結論と注意

ここまで見てきた通り、従来のセオリーどおり頭金を多く入れて月々の負担を小さくするよりも、できるだけ多く借り入れて10年後にドカッと繰り上げ返済する方が経済的ということが言えそうです。 現状の変動金利はさらに金利が低いのでもっと有利に働くでしょう。

ただし、ここでの試算はあくまでずっと金利が0.8%という前提のものです。また手数料も加味していません。変動金利で借りた場合、この先の金利がどうなるかはわかりません。また、実際には有利な金利で借り入れをする場合には、相応の手数料や頭金の設定が求められることも多いです。

そういった周辺情報も含めて、ご自身にあった借入方法を探してみてください。

コメント