不動産を売買するときに、住宅ローンそれ自体は意識しますが、どんなタイミングでどんなお金が必要になるか、意外と複雑で難しいです。

特に注文住宅では土地の売買や着手金など複雑です。そんな中から、今回は「つなぎ融資」について記載します。

私は「つなぎ」なんて、会社の運転資金くらいしか思いつきませんでした。

でも、1.59%,

1.つなぎ融資とは

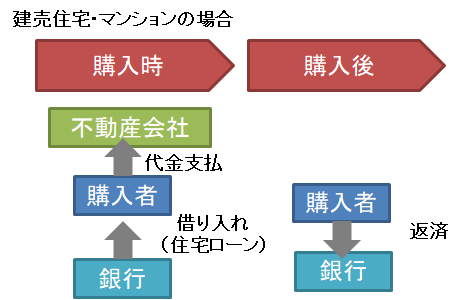

マンションや建売住宅を購入する場合、購入時に金融機関から借り入れて支払を行い、その後金融機関に借入金を返済していきます。

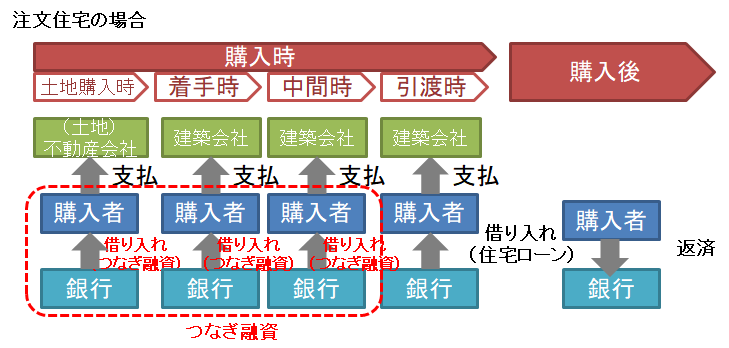

それに対して、注文住宅の場合には、土地の取得費用、着工金、中間金などいくつかの段階でまとまった代金を支払う必要がありますが、まだ家屋があるわけではありませんので、通常の住宅ローンは受けられません。そのための借り入れをつなぎ融資と言います。

私は「つなぎ」と聞いて、企業の運転資金くらいにしか知りませんでした(笑)

2.つなぎ融資の注意点

つなぎ融資を受けるにあたっては以下の注意点があります。

①(住宅ローンに比べて)金利が高い

一般的に、住宅ローンに比べてつなぎ融資の金利が高い。

変動金利:0.527% ⇔ つなぎローン金利:2.63%(2020年4月11日現在 楽天銀行)

②各種制約がある

つなぎ融資のみ他の金融機関にすることができない、つなぎ融資から引き渡しまでの期間が設定されている、融資の回数・金額など制約があるケースが多い

③オペレーションが難しい

建物の建築スケジュールに応じて順次融資が行われる必要があるので、タイミングを図る必要がある。

※私は③の理由でネット銀行の利用を諦めました。

3.融資の額が小さく・期間は短く

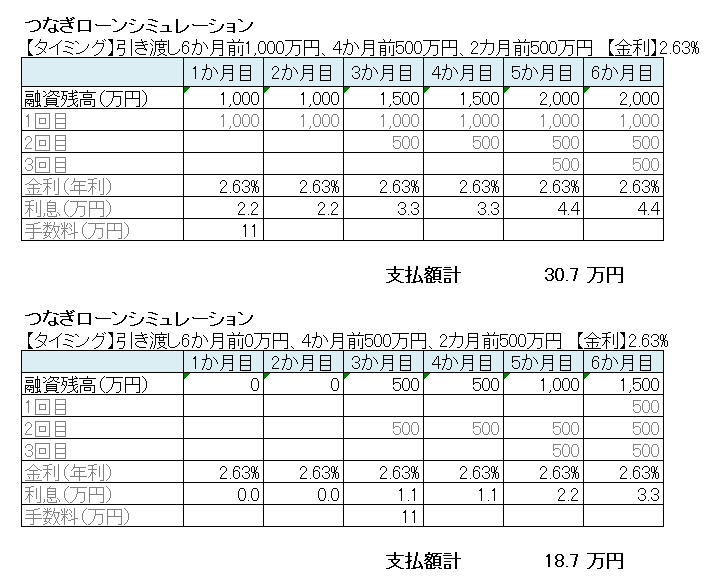

数パーセントの金利・数か月の期間とはいえ、金額も大きいので支払利息だけでそれなりの金額になります。事務手数料もかかりますし、自己資金を用意できるのであれば、少しでも借入額を減らすことが肝心です。

たとえば、以下のシミュレーションにあるとおり、6か月程度の借り入れの場合、借入額を2,000万円から1,000万円に減らし、借入時期を後ろにずらすことができれば、12万円を削減することができます。

手元資金にゆとりがあるのであれば、つなぎローンの額を少しでも減らすことをお勧めします。

<参考>楽天銀行 つなぎローン

https://www.rakuten-bank.co.jp/home-loan/purchase/bridgeloan.html

4.おわりに

私自身の反省点として、どういったタイミングでどんなイベントが発生して、どんな費用が必要なのかの把握が十分ではありませんでした。そのため検討が後手後手にまわり、振り返ってみると数万円・数十万円と節約できたのに・・・という事も多々ありました。その一つがこのつなぎ融資でした。

これから家づくりに取り組む皆様は、ぜひ面倒と思わずに前もって検討していってください。

コメント